计算ctr时如何避免印象偏差?

Tim*_*Tim 9 statistics ads machine-learning

当我们训练ctr(点击率)模型时,有时我们需要从历史数据中计算出真实的ctr,就像这样

#(click)

ctr = ----------------

#(impressions)

我们知道,如果展示次数太少,则计算的ctr不是真实的.因此,我们始终设置一个阈值来过滤掉足够大的展示次数.

但我们知道更高的印象,对中国的信心更高.然后我的问题是:是否有一个印象规范化的统计方法来计算ctr?

谢谢!

gre*_*ess 12

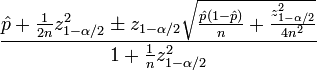

您可能需要为估计的ctr表示置信区间.威尔逊得分间隔是一个很好的尝试.

您需要以下统计数据来计算置信度分数:

\hat p是观察到的ctr(#clicked vs #impressions的分数)n是总展示次数zα/ 2是(1-?/2)标准正态分布的分位数

python中的一个简单实现如下所示,我使用z(1-α/ 2) = 1.96,它对应于95%的置信区间.我在代码的末尾添加了3个测试结果.

# clicks # impressions # conf interval

2 10 (0.07, 0.45)

20 100 (0.14, 0.27)

200 1000 (0.18, 0.22)

现在,您可以设置一些阈值以使用计算的置信区间.

from math import sqrt

def confidence(clicks, impressions):

n = impressions

if n == 0: return 0

z = 1.96 #1.96 -> 95% confidence

phat = float(clicks) / n

denorm = 1. + (z*z/n)

enum1 = phat + z*z/(2*n)

enum2 = z * sqrt(phat*(1-phat)/n + z*z/(4*n*n))

return (enum1-enum2)/denorm, (enum1+enum2)/denorm

def wilson(clicks, impressions):

if impressions == 0:

return 0

else:

return confidence(clicks, impressions)

if __name__ == '__main__':

print wilson(2,10)

print wilson(20,100)

print wilson(200,1000)

"""

--------------------

results:

(0.07048879557839793, 0.4518041980521754)

(0.14384999046998084, 0.27112660859398174)

(0.1805388068716823, 0.22099327100894336)

"""

- 实际上,我不确定我是否了解您想要什么以及为什么要那样做。贝叶斯估计量怎么样?或者像 IMDB 分数之类的东西?http://en.wikipedia.org/wiki/Bayes_estimator (2认同)

如果将此视为二项式参数,则可以进行贝叶斯估计。如果您的点击率先验是统一的(带有参数(1,1)的Beta分布),则您的后验就是Beta(1 +#click,1 +#impressions-#click)。如果您想要该后验的单个汇总统计信息,但您可能不希望这样做,则您的后验均值为#click + 1 /#impressions + 2,这就是为什么:

我不知道您用于确定点击率是否足够高的方法,但是假设您对点击率> 0.9的所有内容都感兴趣。然后,您可以使用beta分布的累积密度函数查看概率质量在0.9阈值之上的比例(这将是1-cdf在0.9)。这样,由于样本量有限,您的阈值自然会包含估计的不确定性。

| 归档时间: |

|

| 查看次数: |

3523 次 |

| 最近记录: |